Форму 3-НДФЛ можно подать в налоговый орган по месту учёта. Декларацию также можно заполнить онлайн в личном кабинете налогоплательщика для физических лиц или через программу «Декларация». Для этого следует заполнить форму 3-НДФЛ, утверждённую приказом ФНС России № ЕД-7-11/903@ от 15.10.2021.

Отчитаться о доходах необходимо, если в 2021 году гражданин, например, продал недвижимость, которая была в его собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. При этом в случае продажи недвижимого имущества на сумму до 1 млн. рублей, а иного имущества - до 250 тыс. рублей в год, налогоплательщику больше не нужно сдавать декларацию 3-НДФЛ.

Отчитаться о доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица. При этом физические лица, получающие доходы как самозанятые, не представляют декларацию и не обязаны отчитываться о них в рамках декларационной кампании.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2022-го. Если налоговый агент не удержал НДФЛ с дохода, полученного налогоплательщиком, то последний должен задекларировать его самостоятельно и уплатить налог. Сделать это необходимо только в том случае, если налоговый агент не сообщил в ФНС России о невозможности удержать налог и о сумме неудержанного НДФЛ. Если же он выполнил эту обязанность, налоговый орган направит гражданину уведомление, на основании которого необходимо будет уплатить НДФЛ не позднее 1 декабря 2022-го.

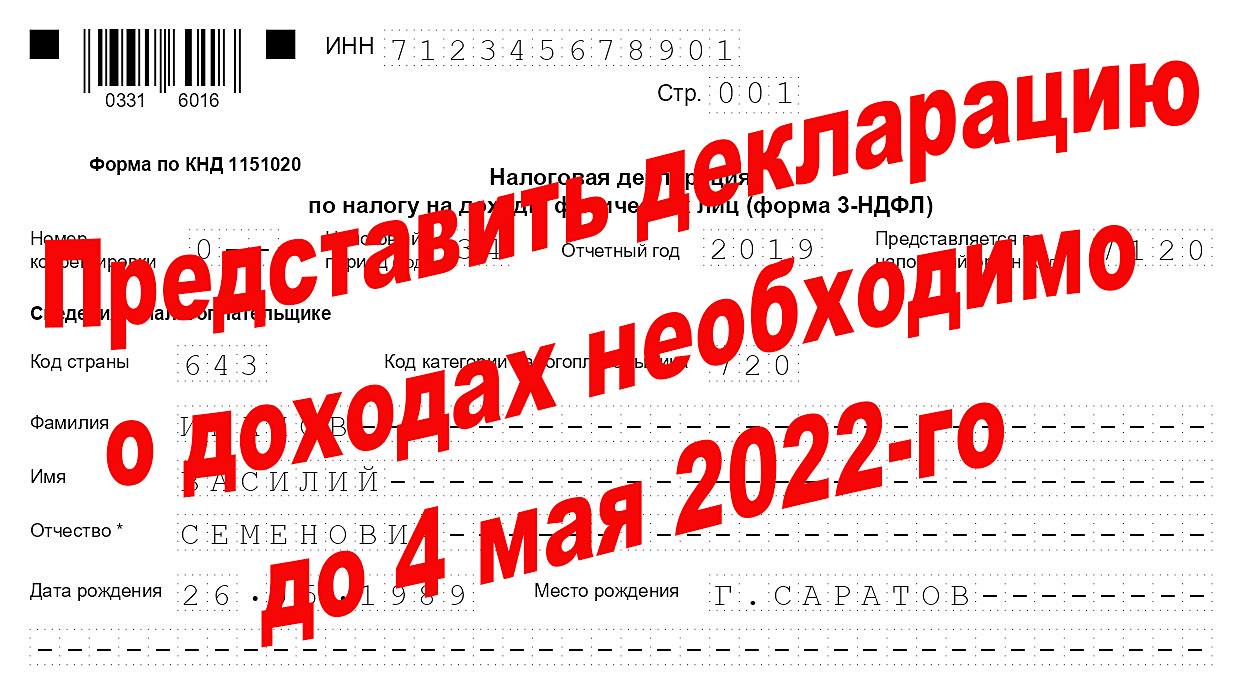

При нарушении сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечён к ответственности в виде штрафа и пени. Предельный срок подачи декларации – 4 мая 2022 года. Обращаем внимание на то, что он не распространяется на получение налоговых вычетов. Для этого направить декларацию можно в любое время в течение года.

- Войдите, чтобы оставлять комментарии

- 42 просмотра